経済の大混乱の兆候なのでしょうか? そんな世界経済の話より私にとってはよく買っている大好物のピーナッツが380円から530円に値上がって いたのが大変なショックです。(涙 ) これも原油高の影響なのでしょうね。 遠いアメリカでの住宅ローンの焦付きが、私のピーナッツの値段を上げるなんて。

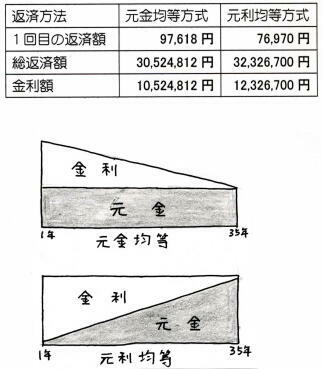

10年程前に受けた講習でコンサルタントの方が「アメリカは今バブル景気に沸いている。このバブルはい ずれはじけて恐慌になるだろう。」と予測していました。すごいですね。このサブプライムローンの焦付きを 予想していたのでしょうかね。 有名なコンサルタントでしたので、やはり先見の目があるのでしょうね。 ところで、サブプライムローンのように数年で金利が4%以上も上がったら大変な支払額になりますよね。 住宅ローンを借りられている方にとって、金利の上がり下がりは大変な問題です。 金利が1%上がると支払額はどのぐらい変るのでしょう? ということで、今回は住宅ローンのお話を致します。 住宅ローンの返済方法には元金均等方式と元利均等方式があります。 元金均等方式は、元金を均等に返済する方法です。 元金が均等のため、残債がたくさん残っている最初の返済額が多くなります。返済額に余裕のある人や、 まとまったお金が入ってくる人には適しているでしょう。 元利均等方式は、元金と金利を合わせて均等に返済する方法です。 総支払額は元金均等に比べて多くなりますが、返済額が一定しますので返済はし易いでしょう。 元金均等と元利均等を比べると、下の表のようになります。 例えば2000万円を35年3%で返済する場合

この元利均等方式で2000万円を借りた場合で金利と支払額の比較をして見ましょう。 例えば2000万円を35年返済で借り入れた場合、

こう見ますとサブプライムローンのように4%以上も上がると返済が滞るのは当然と言えるでしょうね。 ただ、日本の銀行の住宅ローンの場合は変動金利でも5年間は支払額が変わらず、5年後の返済額は1. 25倍以上高くならないようになっています。 銀行も返済してもらってこそ利益が出るからでしょうね。 (変動金利の場合、年2回金利の見直しがありますので、支払額の変らない5年間は元金と金利の割合を 変えて支払額を同じにしています。)

将来的に収入の上がる見込みが少なく、子供の年齢から教育費が上がるのであれば固定金利の方が良 いでしょう。 一方、ある程度の収入の上昇が見込め、支払に余裕があるのであれば変動金利の方が良いかもしれま せん。 住宅ローンも様々な商品が出ており、近頃では本来の返済額と異なった金額を支払う「返済額指定ロー ン」というのもあります。 2000万円を35年返済2%金利で借りると、月々66,253円になりますが、最初の3年間はちょっと余裕がある ので月々80,000円を返済するという具合です。 差額の13,747円分の元金が月々減っていきます。 その後、返済がきつくなってきたので70,000円にしたり、余裕が出れば90,000円にしたりできるのです。 指定期間が終われば、元金が減っている分月々の返済額は少なくなります。 貯金をするようで、ちょっと楽しみな支払い方法ですね。 いずれにしても、住宅ローンは長期にわたり生活に影響を及ぼしますから、ライフスタイルに合ったローン を組むことが重要ですね。 (南)

2007/11

関連/

|